VALOR DE REFERENCIA

¿Qué es el Valor de Referencia?

Es el nuevo valor establecido para cada inmueble, según Catastro, por el que se regula la base imponible tributaria en los diferentes casos de transmisión de Bienes Inmuebles.

La normativa pretende que este nuevo valor se asemeje al valor real. A efectos tributarios.

No hay que confundirlo con el Valor Catastral, se calcula sobre la base de éste.

Supuestos tributarios en los que se tiene en cuenta el Valor de Referencia para el cálculo de la Base Imponible:

- Impuesto sobre el incremento del valor de los terrenos de naturaleza urbana (Plusvalía municipal)

- Impuesto Sobre el Patrimonio.

- Impuesto Transmisiones Patrimoniales.

- Impuesto Sucesiones y Donaciones.

- Impuesto sobre la Renta de las personas físicas (IRPF)

Impuesto sobre el Patrimonio: El valor de referencia se tendrá en cuenta para el cálculo de la Base Imponible en aquellos inmuebles adquiridos desde el 01 de enero de 2022. Excepto que el valor escriturado, el Valor Catastral o el valor comprobado por la administración, sea mayor.

En el Impuesto sobre Transmisiones Patrimoniales, compraventas (Transmisiones Onerosas), se tendrá en cuenta el Valor de Referencia como Base Imponible del impuesto. Liquidándose al 6,5% de dicho Valor. O el valor de la escritura si fuera superior, o no hubiera Valor de Referencia asignado.

En el caso del Impuesto sobre Sucesiones y Donaciones (Transmisiones Lucrativas) como son las Herencias y Donaciones, la Base Imponible se calcula teniendo en cuenta el Valor de Referencia establecido para dicho inmueble. O el valor de la escritura si fuera superior, o no hubiera Valor de Referencia asignado.

Ahora bien, el criterio del uso y la aplicación del Valor Referencia cambia mucho en el cálculo del IRPF y en la Plusvalía. Dependiendo del tipo de transmisión que motive la tributación.

A los efectos del cálculo del Impuesto sobre la Renta de las personas físicas (IRPF), hay que distinguir según el tipo de transmisión. Lucrativa u Onerosa.

En primer lugar, hay que explicar que en el IRPF se grava la ganancia por el incremento de valor entre el valor de adquisición y el de transmisión.

Transmisión Lucrativa: Donación o herencia. A efectos de una transmisión lucrativa, el valor de adquisición y transmisión es el Valor de Referencia o el superior escriturado, en su caso. Salvo que el inmueble no tenga Valor asignado y sea el de la escritura, sea superior o no, si está dentro del valor del Mercado.

Transmisión Onerosa: En el caso de transmisión Onerosa, es decir, compraventa, el valor de adquisición y transmisión será el valor real de la escritura, salvo que éste sea inferior al valor de Mercado. Pero no se tendrá en cuenta aquí el Valor de Referencia.

Esto último es así según lo especifica el artículo 35 de la ley del IRPF, ya que habla del valor real por el que la adquisición o enajenación se haya efectuado, siempre que no sea inferior al de mercado, no siendo éste el Valor de Referencia.

«Artículo 35. Transmisiones a título oneroso. 1. El valor de adquisición estará formado por la suma de: a) El importe real por el que dicha adquisición se hubiera efectuado. b) El coste de las inversiones y mejoras efectuadas en los bienes adquiridos y los gastos y tributos inherentes a la adquisición, excluidos los intereses, que hubieran sido satisfechos por el adquirente. En las condiciones que reglamentariamente se determinen, este valor se minorará en el importe de las amortizaciones. 2. El valor de transmisión será el importe real por el que la enajenación se hubiese efectuado. De este valor se deducirán los gastos y tributos a que se refiere la letra b) del apartado 1 en cuanto resulten satisfechos por el transmitente. Por importe real del valor de enajenación se tomará el efectivamente satisfecho, siempre que no resulte inferior al normal de mercado, en cuyo caso prevalecerá éste.»

En el caso en que la adquisición y la transmisión se hayan realizado en virtud de un tipo distinto de título, Oneroso (o Compraventa )y Lucrativo ( Herencia o Donación) se tendrá en cuenta el Valor en función del tipo de adquisición o transmisión. Es decir, si ha sido tipo Oneroso, el valor de Escritura; y si es Lucrativo, Valor de Referencia.

Cálculo de la PLUSVALÍA municipal o IMPUESTO SOBRE EL INCREMENTO DEL VALOR DE LOS TERRENOS DE NATURALEZA URBANA

Tras la declaración de inconstitucionalidad de la plusvalía el pasado mes de noviembre, la norma abre la posibilidad de elegir el sistema a aplicar y tomar el que resulte más beneficioso para el contribuyente.

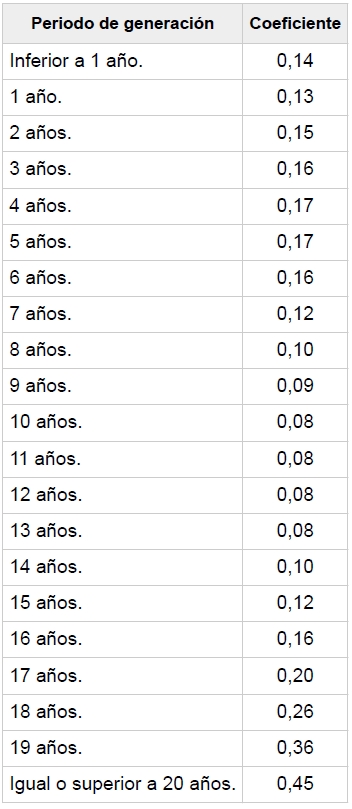

Para el cálculo objetivo, hasta ahora el tradicional, se tomará el valor catastral en el momento de la transmisión y se le aplicará un coeficiente (ver tabla), en este caso publicado en la Ley de Haciendas locales. El resultado será la base imponible a la que se le aplicará el tipo impositivo de cada Ayuntamiento, que no puede ser superior a 30%.

«El coeficiente a aplicar sobre el valor del terreno en el momento del devengo, calculado conforme a lo dispuesto en los apartados anteriores, será el que corresponda de los aprobados por el ayuntamiento según el periodo de generación del incremento de valor, sin que pueda exceder de los límites siguientes:

Boe Núm. 268 Martes 9 de noviembre de 2021 Sec. I. Pág. 137912»

El segundo sistema del cálculo de la PLUSVALÍA es el que grava el incremento del valor real obtenido. En este caso se aplica el tipo impositivo de cada ayuntamiento con el 30% máximo. No se tiene en cuenta el coeficiente anterior.

Para determinar el valor real de adquisición y transmisión, se tendrán en cuentan los mismos criterios que para el IRPF, es decir, Valor de escritura en título oneroso (compraventa) y valor de Referencia en título lucrativo (herencias y donaciones).

En el caso de la “plusvalía municipal” (Impuesto sobre el incremento del valor de los terrenos de naturaleza urbana), ahora sí se tributa en caso de transmisiones comprendidas en periodos de menos de un año. Y por otro lado sólo se tributa en caso de que haya una ganancia patrimonial real.

Para establecer correctamente los criterios, poder cumplir satisfactoriamente con las obligaciones trinutarias y poder calcular y prever mejor los gastos tributarios y complementarios, que conlleva cualquier tipo de transmisión, es mejor siempre acudir a asesores profesionales.

ZuritaAsociados.es