PLUSVALÍA MUNICIPAL. IMPUESTO SOBRE EL INCREMENTO DEL VALOR DE LOS TERRENOS DE NATURALEZA URBANA

PLUSVALÍA MUNICIPAL O IMPUESTO SOBRE EL INCREMENTO DEL VALOR DE LOS TERRENOS DE NATURALEZA URBANA.

Se grava el incremento del valor del suelo urbano, similar a la ganancia patrimonial que establece el IRPF.

En este caso se trata de un impuesto municipal, y cada Ayuntamiento lo regula según sus propias ordenanzas que desarrollan la ley de reguladora de Haciendas locales (Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales).

El plazo para la presentación es:

- 30 días hábiles en actos intervivos, como Compraventas, donaciones ,etc.

- 6 meses en supuestos de mortis causa o Herencias.

El sujeto pasivo es quien transmite el bien inmueble. En caso de Compraventa y Donación, es el vendedor y donante respectivamente.

En caso de las herencias, son los herederos los obligados.

Cálculo de la PLUSVALÍA municipal o IMPUESTO SOBRE EL INCREMENTO DEL VALOR DE LOS TERRENOS DE NATURALEZA URBANA

Tras la declaración de inconstitucionalidad de la plusvalía el pasado mes de noviembre, la norma abre la posibilidad de elegir el sistema a aplicar y tomar el que resulte más beneficioso para el contribuyente.

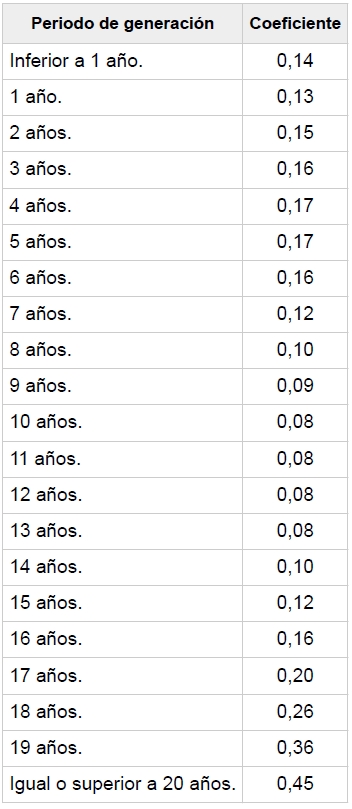

Para el cálculo objetivo, hasta ahora el tradicional, se tomará el valor catastral en el momento de la transmisión y se le aplicará un coeficiente (ver tabla), en este caso publicado en la Ley de Haciendas locales. El resultado será la base imponible a la que se le aplicará el tipo impositivo de cada Ayuntamiento, que no puede ser superior a 30%.

«El coeficiente a aplicar sobre el valor del terreno en el momento del devengo, calculado conforme a lo dispuesto en los apartados anteriores, será el que corresponda de los aprobados por el ayuntamiento según el periodo de generación del incremento de valor, sin que pueda exceder de los límites siguientes:

Boe Núm. 268 Martes 9 de noviembre de 2021 Sec. I. Pág. 137912»

El segundo sistema del cálculo de la PLUSVALÍA es el que grava el incremento del valor real obtenido. En este caso se aplica el tipo impositivo de cada ayuntamiento con el 30% máximo. No se tiene en cuenta el coeficiente anterior.

Para determinar el valor real de adquisición y transmisión, se tendrán en cuentan los mismos criterios que para el IRPF, es decir, Valor de escritura en título oneroso (compraventa) y valor de Referencia en título lucrativo (herencias y donaciones).

En el caso de la “plusvalía municipal” (Impuesto sobre el incremento del valor de los terrenos de naturaleza urbana), ahora sí se tributa en caso de transmisiones comprendidas en periodos de menos de un año. Y por otro lado sólo se tributa en caso de que haya una ganancia patrimonial real.

Hay que tener en cuenta las posibles bonificaciones y supuestos que recoge cada ayuntamiento en sus ordenanzas municipales.

Para establecer correctamente los criterios, poder cumplir satisfactoriamente con las obligaciones trinutarias y poder calcular y prever mejor los gastos tributarios y complementarios, que conlleva cualquier tipo de transmisión, es mejor siempre acudir a asesores profesionales.

Si necesitas ayuda, contacta con nosotros y te ayudaremos con esta y otras gestiones.

info@zuritaasociados.es